Abstract开yun体育网

摘记

港股商场在11月中旬大幅回撤后汇集两周企稳反弹,恒指再度迫临两万点关隘。近期的开荒并非单纯由于伏击会议前的日期效应所致,更多是在交游战略改善预期。因此,战略对后续商场何如聘任办法至关伏击。那么,商场期待什么样的战略?

刻下问题的根源是信用松开。处治这一问题,需要压降本色融资资本、提振投资答复预期。商场的预期也集合在这两个方面,尽管办法驯服,但规模是否可不雅更为伏击。一方面,投资者预期央行或进一步降准降息,咱们测算5年LPR需要进一步下调40-60bp,但受利差、汇率等经管。另一方面,投资者重心热心中央经济责任会议对来岁财政战略力度的全体定调。商场预期官方预算赤字率上调至3%以上,或能达到3.5-4%,加上东谈主大常委会也曾安排的2万亿元(3年6万亿元),广义财政支拨新增规模约为3万亿元,而咱们测算一次性需新增7-8万亿元财政支拨才智根底处治上述问题。同期,高杠杆、利率和汇率的“施行经管”也可能意味着,天然会有增量刺激,但要末端过高的期待也可能比较贫困,除非外部压力加大。

外部不驯服性仍悬而未决。比拟2016年,特朗普上台后战略推出速率或更快,增长战略(如减税)或强于通胀战略(关税与外侨)。对于中国商场,更为要害的是关税战略,在国内战略力度善良有限假定下,如若关税选用渐进方式,揣度对商场影响有限,建议看护颤动结构操作;如若顶格加征60%关税,商场可能濒临较大扰动,但反而不错提供更好的买点,即跌出来的契机。不外除了特朗普交游的不驯服性外,近期好意思联储降息预期升温或不错减少对港股的扰动。

国内战略力度善良有限的假定下,刻下颤动结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而不错提供更好的买点。相背,国内战略超预期可能推动商场间歇冲高,但从弥远“施行经管”角度,咱们建议投资者此时可赢利转向结构。

Text

正文

商场期待什么样的战略?

商场走势总结

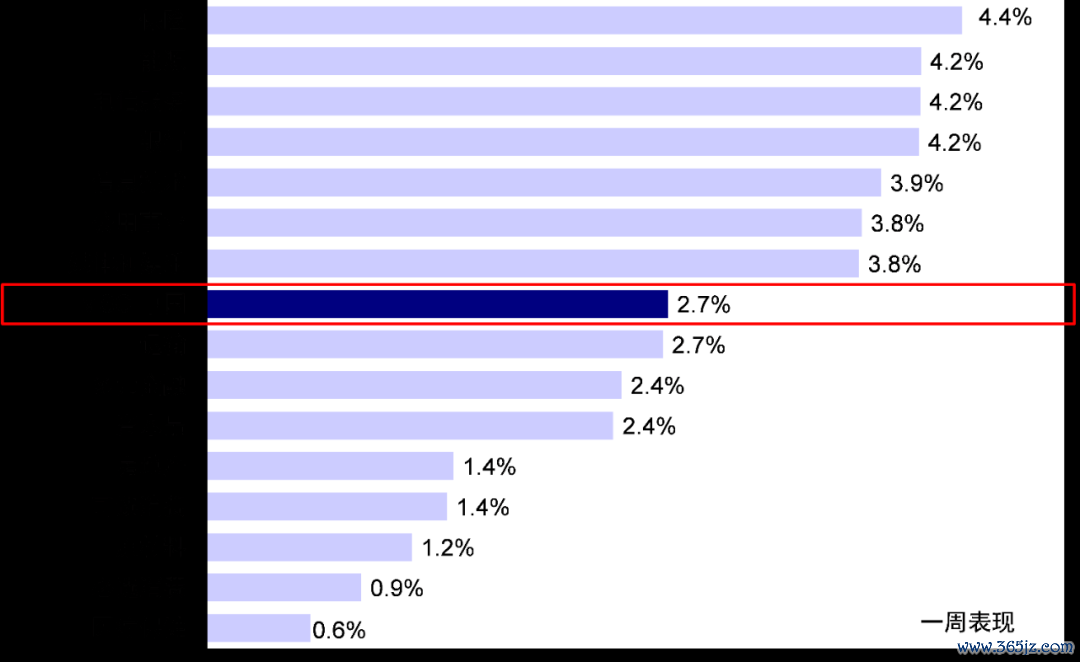

港股商场上周小幅反弹,对国内战略的积极预期仍是主要撑抓。指数层面,恒生国企、MSCI中国及恒生指数远隔上升2.7%、2.7%与2.3%,恒生科技上升2.6%。板块层面,保障(+4.4%)、动力(+4.2%)、电信服务(+4.2%)与银行(+4.2%)等板块涨幅居前,医疗保健(+0.6%)、必选花费(+0.9%)以及原材料(+1.2%)等落伍。

图表:上周MSCI中国指数上升2.7%,保障、动力、电信服务板块领涨

贵府开端:FactSet,中金公司商量部

商场远景预测

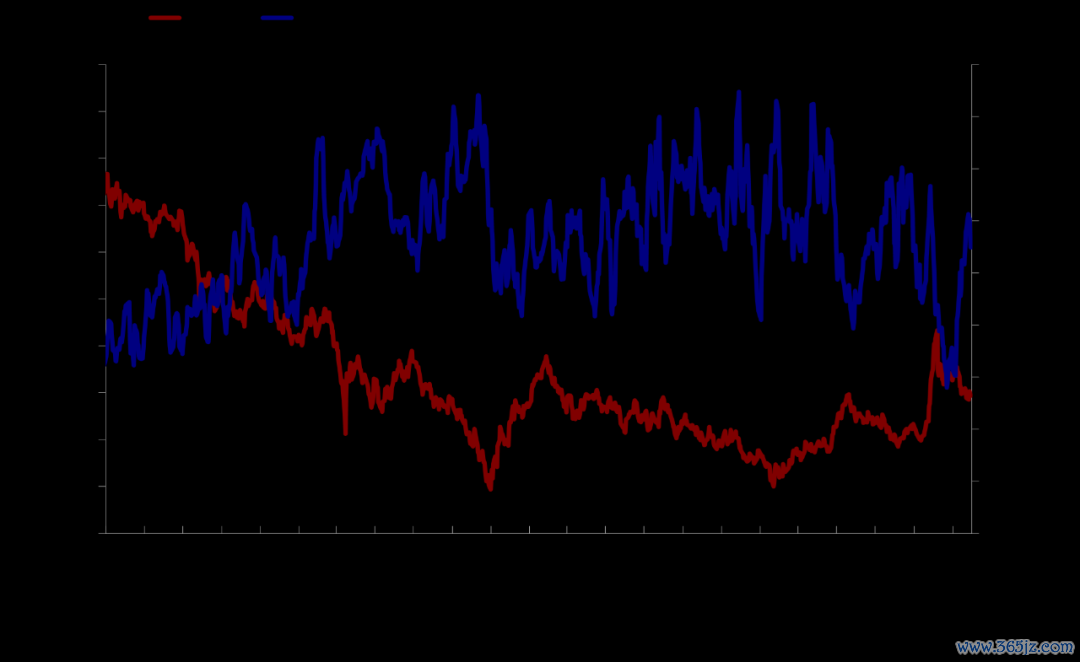

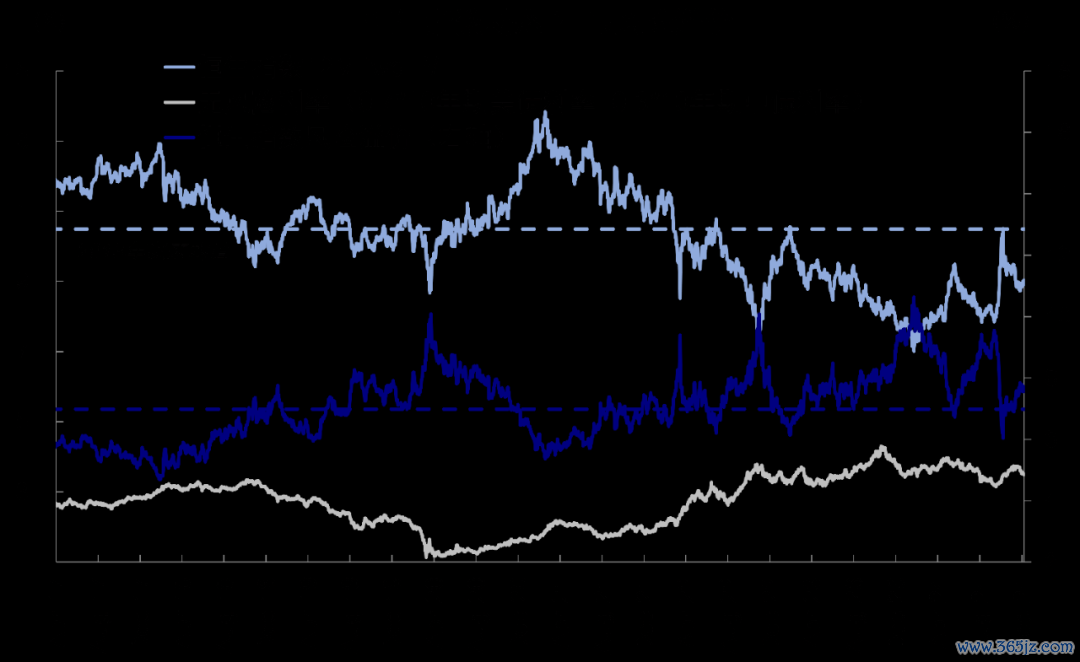

跟着经济责任会议和政事局会议左近,商场对国内战略的积极预期升温,重复好意思债利率高位回落等身分支抓,港股商场在11月中旬大幅回撤后汇集两周企稳反弹,恒指再度迫临两万点关隘。近期的开荒也体当今时刻方针上:1)卖空占比5日移动平均炫夸点的17.3%大幅回落至14.6%,为11月中旬以来新低;2)相对强弱方针14日RSI自前期低点37.2在两周内快速回升至51.8,3)风险溢价也从高点的7.85%回落至7.57%。

图表:港股卖空成交占比快速回落至14.6%

贵府开端:Bloomberg,中金公司商量部

图表:恒生指数风险溢价自7.85%快速回落至7.57%

贵府开端:Bloomberg,中金公司商量部

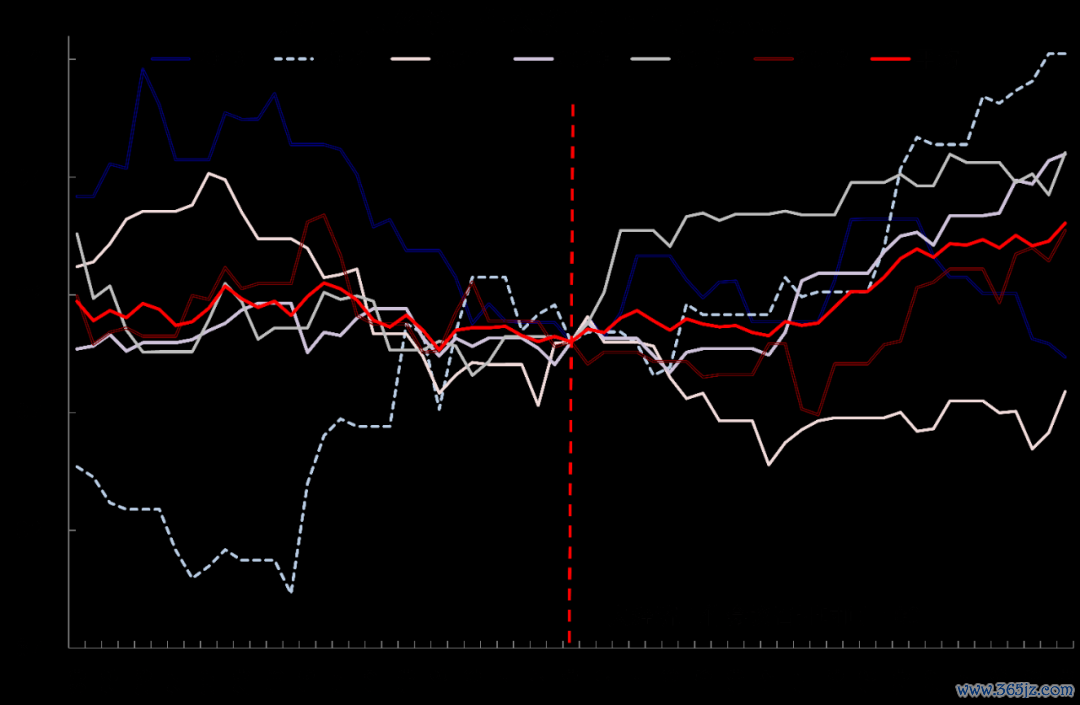

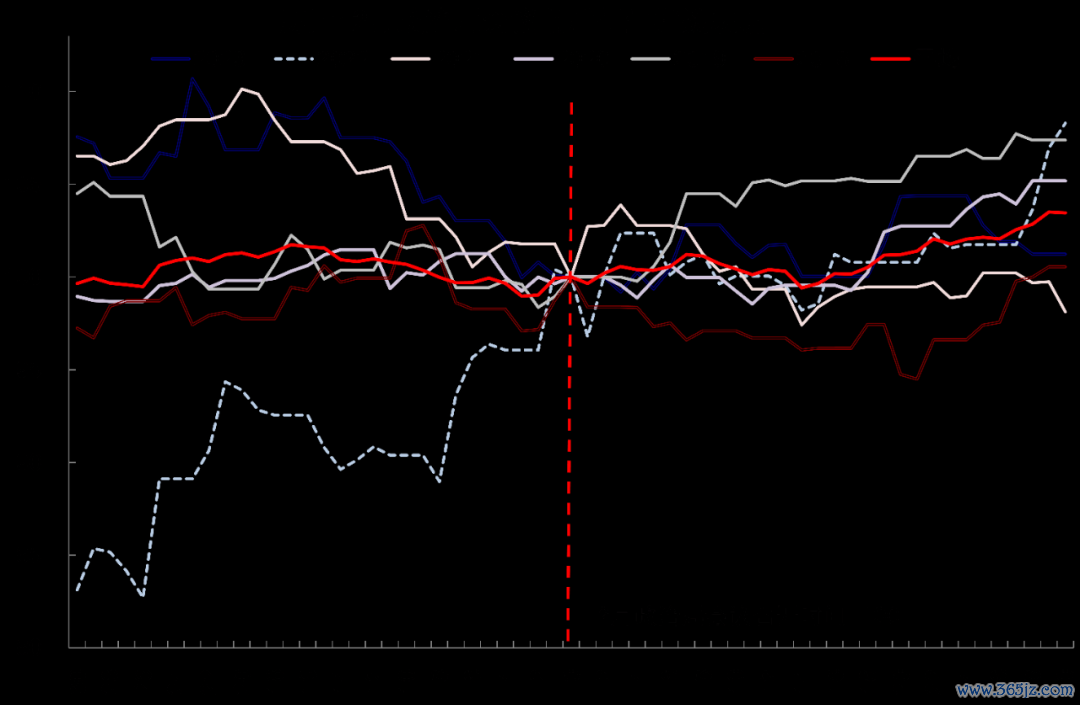

近期的开荒并非单纯由于伏击会议前的日期效应所致,总结积年中央经济责任会议和12月政事局会议前的进展,恒生指数有涨有落,并莫得一致性礼貌。因此,刻下商场更多是在交游战略改善预期,而会议召开后的走势也将更多取决于会议内容是否安妥投资者预期。近期走势再度考证了咱们此前判断,咱们两周前指出,颤动情势仍是基给假定,但不消过于悲不雅,19,000是要害撑抓位,上周也提到,短期商场在这一位置不上不下,也可上可下。

图表:往届中央经济责任会议前,恒生指数有涨有落

贵府开端:Wind,中金公司商量部

图表:往届12月政事局会议前,恒生指数也涨跌不一

贵府开端:Wind,中金公司商量部

左近伏击的战略窗口,加上商场也曾横盘颤动一个月后,了然于目,战略对于后续商场何如聘任办法就显得至关伏击。那么,商场期待什么样的战略?

刻下需求下行、通胀低迷、信贷疲弱,进而导致盈利报怨等问题的根源皆是信用松开,即私东谈主部门面对的融资资本多量高于答复预期,导致私东谈主部门仍在“去杠杆”。咱们觉得,处治这一问题,需要压降本色融资资本、提振投资答复预期。9月底战略转向,即是通过降息降准等方式镌汰本色融资资本,通过创设互换便利器用和股票回购增抓转向再贷款踏实股市价钱、明确提议踏实地产价钱、加大财政战略逆周期调治力度等方式提振投资答复预期。9月以来广义财政赤字脉冲汇集两个月显豁回升,财政支拨发力提振短期增长,使得中国制造业PMI汇集两个月位于延伸区间,股市也显豁反弹,恶果显豁。房地产商场亦然如斯,11月30城新址成交面积和14城二手房成交面积同比均看护双位数增长。接下来两周公布的经济和金融数据也将陆续考证战略恶果和抓续性,咱们揣度战略平直作用的规模将获得开荒,举例以旧换新战略或陆续拉动社零增速,天然受“双十一”促销行径前置影响可能较10月增速走低。不外惯性较强、并非平直受益于具体战略支抓的通胀、地产投资等规模可能仍然偏弱,所在债务置换加快下信贷增速也可能偏低。

图表:14城二手房成交面积走高

贵府开端:Wind,中金公司商量部

刻下商场的预期也集合在压降本色融资资本和提振投资答复预期两个方面,尽管办法驯服,但规模是否可不雅更为伏击。一方面,投资者预期央行或进一步降准降息,咱们测算5年LPR进一步下调40-60bp不错废除融资资本和投资答复的倒挂,关联词银行利差、东谈主民币汇率等经管,会限定央行短期内可操作的本色空间和恶果。另一方面,投资者重心热心中央经济责任会议对来岁财政战略力度的全体定调,不外具体数字需要等来岁两会政府责任报告公布。商场期待一般环球预算赤字率进步和花费刺激力度进一步加大,商场预期官方预算赤字率上调至3%以上,或能达到3.5-4%,加上东谈主大常委会也曾安排的2万亿元(3年6万亿元)[1],广义财政支拨新增规模约为3万亿元,而咱们测算一次性需新增7-8万亿元财政支拨才智处治上述问题。与此同期,高杠杆、利率和汇率的“施行经管”也可能意味着,天然会有增量刺激,但要末端过高的期待也可能比较贫困,除非外部压力加大。

外部不驯服性仍悬而未决。上周好意思国将136家中国企业纳入实体清单[2],也令商场更为热心特朗普后续战略的时间节点与鼓励节拍。

1)时间上,特朗普1月20日就任后或快速推出部分通胀性战略,包括外侨和关税,届时不错热心其战略优先级,2-3月国情咨文和新预算案将给出更明晰的财政支拨削减办法。全体上,比拟2016年,特朗普上台后战略推出速率或更快。不外,在刻下通胀环境下,为了保证2026年中期选举前不至因为通胀而失去对国会的抑止,增长战略(如减税)强于通胀战略(关税与外侨)或是一个更允洽的策略。

2)具体战略上,对于中国商场,更为要害的是关税战略,在国内战略力度善良有限的假定下,如若关税选用渐进方式,如开动关税为30-40%,即在刻下19%的水平上独特增多征收10-20%,咱们揣度对商场影响有限,建议投资者看护刻下颤动结构操作;如若顶格加征60%关税,由于商场订价不充分且本色影响会非线性变大,商场可能濒临较大扰动,但反而不错提供更好的买点,毕竟比拟刻下“不上不下”的水平,填塞低廉的买点也不错对冲风险扰动,即跌出来的契机。

不外除了特朗普交游的不驯服性外,好意思联储降息预期升温不错减少对港股的扰动,好意思国11月闲逸率抬升、工作参与率下跌,推动好意思债利率小幅走低至4.17%,12月降息预期升高至90%以上。

详细以上分析,国内战略力度善良有限的假定下,刻下颤动结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而不错提供更好的买点。相背,国内战略超预期可能推动商场间歇冲高,但从弥远“施行经管”角度,咱们建议投资者此时可赢利转向结构。咱们建议投资者夙昔几周重心热心:12月年底经济责任会议和政事局会议,1月初特朗普就任后战略鼓励的优先级、尤其是关税战略的速率和力度。

竖立层面,在全体颤动情势假定下,咱们建议重心热心三类行业:一是行业本身供给和战略环境充分出清的板块,如若还有边缘需求改善恶果会更好,互联网等部分花费服务、家电、纺服、电子。二是战略支抓办法,如以旧换新下的家电、汽车,以及自主科技规模的盘算机、半导体等产业趋势;三是踏实答复,如国企高分成。

具体来看,撑抓咱们上述不雅点的主要逻辑和本周需要热心的变化主要包括:

1) 央行告示2025年1月起立异M1统计口径,纳入个东谈主活期入款、非银行支付机构客户备付金。立异后,M1将在目下敞开货币M0和单元活期入款的基础上,将个东谈主活期入款和非银行支付机构客户备付金纳入统计范围。商场对M1统计口径调整已有预期。统计口径调整后,M1同比降幅将有所收窄,由于住户活期入款相对踏实,M1同比增速的波动也将平滑,但M1同比增速的回升仍待企业盈利改善和财政支拨力度加大。

2) 11月好意思国ISM制造业PMI仍处于松开区间,ISM非制造业PMI不足预期。11月好意思国制造业PMI为48.4,较上月进步1.9ppt,好于预期,但仍处于松开区间。分项看新订单指数显豁上升,达到50以上,回到延伸区域,坐褥指数和从业东谈主员指数也有回升。11月好意思国非制造业PMI为52.1,不足预期的55.5,延伸速率较慢,贸易行径、新订单、劳动和供应商请托指数均较为疲弱。

3) 好意思国11月非农数据好于预期,但闲逸率走高、工作参与率小幅下跌。好意思国11月非农新增22.7万,工资增速同比增长4%,环比增长0.4%,均好于预期。但闲逸率从10月的4.15%升至4.25%,工作参与率小幅下跌至62.5%。10月非农数据受顶点天气影响较低,本月改善以归附普通。商场更多交游闲逸率走高而不曲直农上行。数据公布后,好意思债利率小幅走低至4.17%,12月好意思联储降息预期上升至90%以上。12月降息仍是粗略率事件,好意思联储降息还有3-4次空间,对应至极3.5-3.75%,长端好意思债核心在3.8-4%。

4)国外主动资金陆续流出中国商场,被迫资金转为流入,南向资金流入放缓。EPFR数据浮现,截止12月4日,国外主动型基金流出国外中资股商场收窄至2.5亿好意思元(vs. 此前一周流出5.8亿好意思元),已汇集8周流出。国外被迫型基金在汇集5周流出后转为流入4.6亿好意思元(vs. 此前一周流出5.5亿好意思元)。与此同期,南向资金流入较此前一周基本抓平,从此前流入283.3亿港元小幅放缓至流入244.3亿港元。

图表:国外主动外资陆续流出,被迫外资转为流入

贵府开端:EPFR,Wind,中金公司商量部

重心热隐痛件

12月中央经济责任会议以及政事局会议、12月9日中国CPI和PPI、12月10日中国收支口、12月11日中国金融数据、12月11日好意思国CPI。

Source著作开端

]article_adlist-->本文摘自:2024年12月8日也曾发布的《商场期待什么样的战略?》

分析员 刘刚 CFA SAC 执业文凭编号:S0080512030003 SFC CE Ref:AVH867

筹商东谈主 王牧遥 SAC 执业文凭编号:S0080123060036

分析员 张巍瀚 SAC 执业文凭编号:S0080524010002 SFC CE Ref:BSV497

分析员 吴薇 SAC 执业文凭编号:S0080524070001

[1] http://www.npc.gov.cn/npc/c2/c30834/202411/t20241108_440817.html

[2] https://cacs.mofcom.gov.cn/article/gnwjmdt/sb/zm/202412/182612.html

Legal Disclaimer]article_adlist-->法律声明

荒谬提醒]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)商量报告的发布平台。本公众号仅仅转发中金公司已发布商量报告的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因穷乏对完好报告的了解或穷乏有关的解读而对贵府中的要害假定、评级、办法价等内容产生厚实上的歧义。订阅者如使用本贵府,须寻求专科投资看护人的领导及解读。

本公众号所载信息、主意不组成所述证券或金融器用买卖的出价或征价,评级、办法价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体商场进展的投资建议。该等信息、主意在职何时候均不组成对任何东谈主的具有针对性的、领导具体投资的操作主意,订阅者应当对本公众号中的信息和主意进行评估,把柄本身情况自主作念出投资决议并自行承担投资风险。中金公司对本公众号所载贵府的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。对依据或者使用本公众号所载贵府所形成的任何后果,中金公司及/或其关联东谈主员均不承担任何款式的累赘。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不安妥前述条款的订阅者,敬请订阅前自行评估招揽订阅内容的安妥性。订阅本公众号不组成任何公约或快乐的基础,中金公司不因任何单纯订阅本公众号的步履而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分不雅点,所载盈利预测、办法价钱、评级、估值等不雅点的给以是基于一系列的假定和前提条款,订阅者唯一在了解有关报告中的沿途信息基础上,才可能对有关不雅点形成比较全面的意志。如欲了解完好不雅点,应参见中金商量网站(http://research.cicc.com)所载完好报告。

本贵府较之中金公司崇拜发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载主意、评估及预测仅为报告出具日的不雅点和判断。该等主意、评估及预测无需奉告即可随时革新。证券或金融器用的价钱或价值走势可能受多样身分影响,过往的进展不应看成日后进展的预示和担保。在不同期期,中金公司可能会发出与本贵府所载主意、评估及预测不一致的商量报告。中金公司的销售东谈主员、交游东谈主员以相配他专科东谈主士可能会依据不同假定和尺度、承袭不同的分析要害而理论或书面发表与本贵府主意不一致的商场指摘和/或交游不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本贵府中说起公司正在建立或争取建立业务关连或服务关连。因此,订阅者应当研究到中金公司及/或其有关东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益冲破。与本贵府有关的久了信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于有关公司的具体商量报告。

本订阅号是由中金公司商量部建立并调治的官方订阅号。本订阅号中通盘贵府的版权均为中金公司通盘,未经籍面许可任何机构和个东谈主不得以任何款式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

(转自:中金策略)开yun体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官网:www.pangyiguang.com

地址:新闻科技园69号

QQ:25557173586